20/3/2025

Quella che stiamo vivendo è una fase di grande cambiamento in cui, sia per motivi esterni al mondo energetico, sia per motivi endogeni, tutte le regole, e in particolare quelle riguardanti il dispacciamento elettrico, sono oggetto di un profondo cambiamento.

Gli obiettivi che devono essere raggiunti come ecosistema Italia sono essenzialmente due: il primo è quello della decarbonizzazione, realizzabile solamente attraverso la profonda transizione energetica in corso. Il secondo è la necessità di garantire la sicurezza degli approvvigionamenti in modo molto rapido.

È proprio in questo contesto che fa ad inserirsi il TIDE, ovvero il Testo Integrato del Dispacciamento Elettrico, approvato con la delibera 345/2023/R/eel, una riforma messa in atto da ARERA che va a modificare la regolamentazione del dispacciamento elettrico italiano.

Per preservare il diritto di accendere la luce a piacimento, si deve costruire un nuovo mondo in cui spegnerla è un’opportunità.

ARERA

Questa frase esprime l'obiettivo che ha espresso anche ARERA all'inizio dell'attività regolatoria chiarendo in modo abbastanza evidente che, di fatto, per essere in grado di fronteggiare una transizione che vedrà un radicale cambiamento dei fondamentali che caratterizzano i mercati energetici a livello europeo ed italiano, sarà necessario dotarsi di una serie di strumenti e di risorse in grado di gestire questa transizione.

In particolare, questa transizione si caratterizza per una enorme crescita delle fonti rinnovabili e, di conseguenza, si prospetta un cambio radicale in merito alla conformazione della capacità installata, sia per quanto riguarda l'impatto sia delle rinnovabili in senso stretto, sia in merito al grande tema della generazione distribuita.

A questo mutamento radicale nella composizione della produzione di energia elettrica nel sistema elettrico italiano si affiancano poi altri trend: basti pensare al target di decarbonizzazione concordato a livello europeo e formalizzato con il recente PNIEC, che comporterà sicuramente l’elettrificazione del consumo, portando quindi anche ad un’importante crescita della domanda elettrica che andrà gradualmente a sostituire la domanda termica soddisfatta da altre fonti.

Anche sul fronte della mobilità ci sono chiaramente aspettative di una forte crescita di quella elettrica che, di conseguenza, comporterà un ulteriore aumento della domanda di energia elettrica.

A tutto questo è indispensabile aggiungere il fatto che a livello europeo, ormai da anni, si cerca sempre con più vigore di creare dei mercati integrati tra loro, proprio con l'obiettivo di garantire, da un lato, energia elettrica che sia il più possibile sostenibile e, dall’altro, la sicurezza delle reti e quindi la continuità del servizio.

Cambiando radicalmente sia le dinamiche della domanda che dell’offerta è quindi evidente come la regolazione dovesse intervenire e modificare le modalità con le quali fino ad oggi era stato gestito non solo il dispacciamento elettrico, ma anche il funzionamento del mercato e tutta un'altra serie di elementi.

In questo senso risulta fondamentale anche l’apporto dei settori regolati quali la trasmissione e la distribuzione, che ovviamente giocheranno un ruolo essenziale nella costruzione di questo nuovo assetto del dispacciamento.

Da un lato il TSO, ovvero Terna, avrà un ruolo centrale nel gestire e continuare a garantire la sicurezza della rete elettrica. Dall’altro lato i DSO, ovvero i distributori, dovranno modificare profondamente il loro ruolo, passando da uno tipicamente passivo ad un ruolo sempre più attivo. Lo stesso passaggio di prospettiva verrà poi chiesto anche agli utenti finali ai quali il TIDE vuole allargare la possibilità di partecipare alla fornitura di flessibilità nel mercato, che diventerà una risorsa estremamente preziosa.

Gli obiettivi di decarbonizzazione definiti dal PNIEC, estremamente ambiziosi, confermano un target di 131 GW di capacità installata rinnovabile al 2030, dei quali 80 solare e 28 eolico. Parliamo quindi di un +12% per quanto riguarda l’energia solare e un + 10% per quella eolica da qui ai prossimi sei anni.

capacità installata rinnovabile al 2030

energia solare

energia eolica

Oltre a questi target occorre aggiungere anche il fatto che, al fianco dei tradizionali impianti di grande taglia, si prevede anche un forte aumento della capacità installata tramite la cosiddetta generazione distribuita (DG), ovvero impianti fotovoltaici di piccola taglia, con una previsione del +40% nel 2030.

Proprio questo elemento genererà delle sfide per la gestione in sicurezza della rete perché:

Questa transizione, quindi, porterà naturalmente a dei cambiamenti lungo tutta la catena del valore. Si passa da un bilanciamento centralizzato nel quale sul dispacciamento si concentravano tutta una serie di impianti convenzionali baseload, tipicamente alimentati da energie non rinnovabili, a un bilanciamento decentralizzato, dove il TIDE amplia la platea di possibili partecipanti alla fornitura di questi servizi di flessibilità a tutta una serie di risorse rinnovabili, quali la generazione distribuita, ma anche nuove tecnologie come gli stoccaggi, le batterie e i veicoli elettrici.

Si passa da un mondo in cui le rinnovabili rappresentavano sicuramente un trend in crescita, ma avevano ancora un peso minore, sia nel generation mix che nella generazione complessiva, a uno scenario post 2030 nel quale le rinnovabili arriveranno ad avere un peso maggioritario nel mix di generazione.

A questo si aggiunge poi il fatto che, vista la forte spinta a livello europeo, il mercato del bilanciamento e del dispacciamento diventerà un mercato sempre più integrato. Da un lato la messa in comune e lo scambio di queste risorse di flessibilità come obiettivo per gestire questa transizione e, dall'altro, il maggior coinvolgimento delle reti di distribuzione e dei distributori su scala locale per aiutare il TSO Terna nella gestione di questa transizione e nel poter garantire la sicurezza della rete elettrica. Non dimentichiamo poi il ruolo attivo dei consumatori finali, che da soggetti tendenzialmente passivi andranno a giocare un ruolo sempre più attivo assumendo il ruolo di prosumer.

In questo contesto si colloca il TIDE, ovvero il nuovo testo integrato del dispacciamento che riforma il dispacciamento elettrico con l'obiettivo di modernizzare e rendere efficiente la gestione della rete elettrica nazionale.

Il TIDE è stato introdotto da ARERA con la delibera 345/2023/R/eel. Essendo un corpo normativo molto ampio e complesso, ne forniremo solo una breve panoramica, al fine di evidenziare le principali modifiche e innovazioni.

Il suo obiettivo principale è quello di modernizzare e rendere più efficiente la gestione della rete elettrica nazionale, in un contesto come quello appena descritto, caratterizzato da una crescente diffusione di fonti energetiche rinnovabili e da un aumento della generazione distribuita. Per conseguire i suoi scopi il TIDE riforma l’accesso e le modalità di erogazione del servizio di dispacciamento.

Il TIDE ha l’obiettivo di allargare e consentire la partecipazione al mercato della fornitura dei servizi di flessibilità in forma aggregata e su perimetri diversi a sempre maggiori soggetti. Si prefigge pertanto di fornire gli strumenti per poter garantire, a tendere, tutte le risorse potenziali di flessibilità che ad oggi non sono pienamente o totalmente sfruttate.

Questo significa da un lato fornire gli strumenti a dei soggetti specializzati in modo che questi possano creare nuove aggregazioni e offrire sul mercato questi servizi. Dall'altro significa introdurre nuovi servizi.

Fornire nuovi servizi significa riclassificare quelli che ad oggi sono i servizi ancillari che Terna utilizza per approvvigionarsi sui mercati dei servizi di dispacciamento e di bilanciamento, uniformandoli alla tassonomia europea, introducendo nuove tipologie di servizi e revisionando anche le remunerazioni disponibili in alcuni casi (ad esempio come per la riserva FCR). Questa è una novità per un servizio che fino ad oggi è stato obbligatorio e non remunerato.

Questo ultimo elemento spinge sempre di più nella direzione di ampliare la platea di soggetti che possono offrire flessibilità, dando anche maggiori incentivi affinché essi siano remunerati qualora decidano di offrire questi servizi.

Questo incentivo dovrebbe portare, a tendere, alla creazione di un nuovo soggetto potenzialmente specializzato non solo nel ruolo del BRP (Balance Responsible Party), ovvero di quello che fa oggi ogni Utente del Dispacciamento, cioè essere responsabile delle nomine commerciali e del bilanciamento dei punti sotto il suo dispacciamento, ma anche di BSP (Balance Service Provider).

Il BSP diventa quindi un soggetto specializzato che potrà aggregare risorse diverse, valorizzare al meglio la flessibilità che ogni risorsa può apportare in un'aggregazione particolare di portafoglio, consentendo da un lato di sfruttare tutta la flessibilità che queste risorse possono offrire e dall’altro di dare anche una remunerazione potenzialmente maggiore perché in grado di sfruttare questo tipo di aggregazione.

L’ultimo pilastro è l’intenzione di dare un ruolo anche ai distributori, coinvolgendoli sempre di più nell’organizzare anche dei mercati locali della flessibilità. Lo scopo è quello di dare al distributore tutti gli incentivi e gli strumenti affinché possa aiutare il TSO Terna tenendo bilanciata prima di tutto la propria rete di distribuzione. Naturalmente, tanto più i distributori a livello locale opereranno con questa finalità, più semplice sarà l’attività svolta da Terna in tal senso.

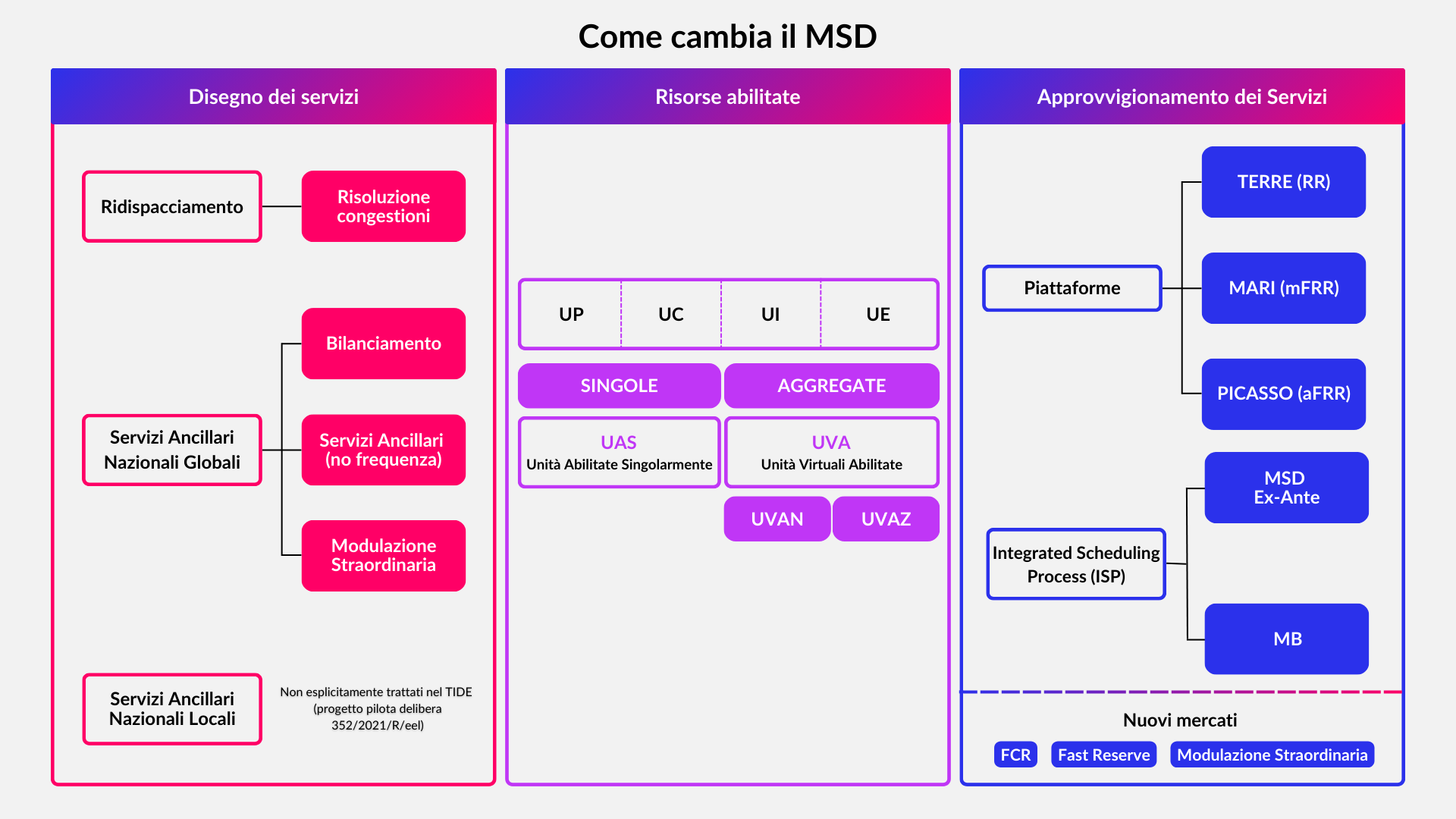

Analizziamo di seguito, suddividendo gli impatti per ambito, come il TIDE condizionerà il mercato dei servizi di dispacciamento.

In primis il TIDE introduce una riclassificazione dei Servizi Ancillari Nazionali Globali quali:

Questo con lo scopo da un lato uniformarli alla classificazione europea per consentire una corretta e uniforme partecipazione alle piattaforme di scambio europee. Dall’altro ridefinire i possibili perimetri all’interno dei quali poter offrire queste tipologie di servizio, stabilendo anche se e come introdurre nuovi servizi o nuove forme di remunerazione. Nel provvedimento non si tratta invece esplicitamente dei Servizi Ancillari Nazionali Locali, anche se sono partiti dei progetti pilota (vedasi delibera 352/2021/R/eel).

Il TIDE cerca di favorire la competitività del mercato, aprendo il MSD a tutte le risorse, favorendone così l’aggregazione. Permettendo l'aggregazione di risorse sotto diversi perimetri, si creano così dei segnali, anche di prezzo, che consentono di sfruttare tutta la flessibilità che le varie risorse, siano esse di consumo, di produzione, di import o di export possono offrire sul mercato.

Oltre alle Unità Abilitate Singolarmente (UAS), nascono anche le Unità Virtuali Abilitate (UVA) divise in Unità Virtuali Nodali (UVAN) e Zonali (UVAZ).

Il TIDE, infine, chiede a Terna di ridefinire un modello più trasparente per ottimizzare il dispacciamento e aumentare la competitività nel mercato, che potrà approvvigionarsi sui mercati europei e nazionali. I prodotti di bilanciamento verranno scambiati in via prioritaria attraverso le piattaforme europee Terre (RR), Mari (Mfrr) e Picasso (aFRR).

A questo naturalmente si affianca poi l'Integrated Scheduling Process (ISP), mercato attraverso il quale Terna si approvvigiona a livello nazionale con l'MSD Ex-Ante e l'MB delle risorse per la flessibilità e per il bilanciamento della rete. Nel passato recente si sono verificate alcune difficoltà che hanno rallentato la partecipazione italiana a queste piattaforme europee, bloccando la partecipazione a Picasso e rimandando quella a Mari.

Il TIDE prevede però che, gradualmente, i vari TSO utilizzino in prima battuta queste piattaforme di scambio europeo di messa in comune delle risorse di flessibilità. L’obiettivo è sempre quello di ampliare l'offerta di flessibilità tenendo in considerazione lo scenario di transizione energetica che il continente sta vivendo e la composizione del mercato che cambierà in modo molto significativo.

In questo scenario di transizione lo sviluppo di capacità flessibile sarà sempre più pressante perché ci si attende sia una crescita sia in termini assoluti del fabbisogno di flessibilità sulla rete, ma anche una volatilità sempre più elevata influenzata da quella che è la crescita asimmetrica che ci si aspetta delle rinnovabili.

A causa della non programmabilità delle fonti rinnovabili, quali il fotovoltaico e l’eolico, risulteranno avvantaggiate quelle zone che, per caratteristiche meteorologiche e geografiche, beneficeranno di una maggiore produzione di energia elettrica.

Probabilmente ci saranno quindi delle zone di mercato dove bisognerà intervenire per garantire l'approvvigionamento di riserva, delle situazioni di mancanza di capacità flessibile dove sarà indispensabile intervenire in primis sviluppando nuove tecnologie come, ad esempio, lo stoccaggio. Questo potrebbe però non essere sufficiente e quindi sarà comunque necessario ricorrere a ulteriori risorse che potranno garantire la flessibilità.

Per gli operatori del mercato Gas & Power con questa riforma cambiano i fondamentali per il calcolo degli sbilanciamenti.

La riforma dell'Imbalance Settlement Period (ISP) è uno dei principali impatti del TIDE e l’unico che effettivamente entrerà in vigore a partire dal 1° gennaio 2025.

Questo perché l’intero impianto normativo del TIDE comporterà una serie di modifiche ai vari codici di rete e ai testi integrati che notoriamente richiedono tempo, dal momento che devono passare attraverso un processo di consultazione che porta poi alla delibera vera e propria.

Il passaggio al quarto d'ora come periodo di riferimento per il calcolo degli sbilanciamenti si allinea anche a quanto stabilito a livello europeo circa l’uniformità tra i vari mercati. Questo ovviamente comporterà che anche le nomine, operativamente, dovranno essere fatte con granularità quart’oraria e il gestore del mercato, ovvero il GME, dovrà adeguarsi.

Il TIDE prevede anche un cambio nelle modalità di definizione del perimetro sul quale Terna va a calcolare gli sbilanciamenti passando da un approccio statico a un approccio dinamico. Questo nuovo approccio, per ogni periodo rilevante, definisce gli aggregati macrozonali confrontando il transito di energia sulle varie zone in esportazione e importazione per il bilanciamento in esito al MSD e il limite del transito di energia sulle varie zone in esportazione e importazione per il bilanciamento da un dato aggregato di zone di mercato verso la zona confinante.

In origine era previsto che questo elemento entrasse in vigore il 1° gennaio 2025, ma è stato invece rimandato da ARERA con la delibera 402/2024/R/eel a data da destinarsi fino a nuove disposizioni. Quello che sappiamo è che l'introduzione di queste macrozone dinamiche dovrà avvenire almeno sei mesi dopo l'ingresso di Terna nella piattaforma Mare che, come già detto in precedenza, è una delle piattaforme europee per lo scambio della flessibilità.

Terna, per svolgere tutte le attività e adeguare il proprio codice di rete e i funzionamenti alle modifiche richieste dal TIDE, deve naturalmente intervenire su una mole di documenti, di dati e di allegati considerevole.

ARERA ha quindi ridefinito la timeline del TIDE suddividendola in tre periodi.

Periodo transitorio: gennaio 2025 – gennaio 2026

A partire da gennaio 2025 inizierà un periodo transitorio dove in prima battuta l'MSD non cambierà. In questo periodo il vero impatto operativo sarà il passaggio dell'ISP a 15 minuti e l'attivazione di una piattaforma di nomine. In questa fase, inoltre, il BRP e il BSP non verranno separati. Rimarranno invariate anche le possibilità di aggregazione e ci sarà solo una modifica nella nomenclatura: di conseguenza saranno presenti solamente le UVAM, che cambieranno nome diventando UVAZ, ma continueranno ad essere solo quelle legate ai progetti pilota.

Fase di consolidamento: 1° febbraio 2026 – 1° agosto 2028

Da febbraio 2026 invece dovrebbe effettivamente essere possibile aggregare su diversi perimetri e, a quel punto, si potranno dividere i ruoli di BRP e BSP, con l'avvio dei nuovi servizi ancillari e di nuove modalità di remunerazione. Si prevede quindi di sperimentare un approvvigionamento a mercato per le FCR, passando poi, almeno nelle previsioni, ad agosto del 2026 ad incrementare la quota di FCR oltre quella obbligatoria approvvigionata a mercato.

Fase di regime: dal 1° agosto 2028

Si stima che a partire dal 2028 vi sarà la totale eliminazione della FCR obbligatoria e che questa potrà essere reperita nella sua totalità a mercato.

Possiamo quindi dire che è l'impatto del TIDE è stato molto depotenziato rispetto alle previsioni originali proprio perché il regolatore ha preso atto della difficoltà di adeguamento in carico a Terna e al GME.

Le evoluzioni previste dal TIDE che quindi entrano in vigore a partire dal 1° gennaio 2025 implicano sicuramente una rivoluzione all'interno del mercato elettrico, ma contestualmente implicano anche la necessità di adeguare funzionalmente il software.

PUN Index GME quarto orario

L'introduzione del nuovo market time unit quarto orario previsto per marzo 2025, ossia il passaggio da una granularità oraria ad una quarto oraria, implica non solo che gli operatori dovranno adeguare ed evolvere le proprie offerte di vendita utilizzando il nuovo PUN Index GME quarto orario, ma impone anche che essi dovranno gestire una serie di informazioni all'interno dei propri sistemi.

Con la delibera 304/2024/R/eel del 23 luglio del 2024, ARERA ha indicato la necessità di procedere alla sostituzione dell'applicazione del PUN orario con il PUN index GME quarto orario ai contratti di mercato libero in corso di esecuzione, inclusi quelli riferiti alle offerte PLACET. Questo comporta la possibilità di poter applicare al consumo quarto orario un PUN index quarto orario e quindi uniformare il più possibile le logiche di vendita a quelle di acquisto.

In questo scenario sono già disponibili i consumi con granularità quartoraria comunicati dal SII Cloud, che potranno essere valorizzati applicando il PUN index GME quarto orario. Questi, però, potranno anche essere aggregati per essere valorizzati a livello orario con un PUN orario, quest'ultimo calcolabile come media aritmetica del PUN quarto orario.

Ovviamente la gestione e la necessità di applicare o la possibilità di applicare un PUN index GME quarto orario a un consumo quarto orario implica la necessità di storicizzare il consumo quarto orario in maniera efficace in modo che possa essere utilizzato ai fini della fatturazione, così come aggregato all'occorrenza a seconda di quanto specificato a livello commerciale.

Allo stesso tempo rimane la possibilità di gestire consumi non quartorari, bensì consumi su fasce che possono essere invece valorizzati applicando dei PUN mensili, come ad esempio un PUN valorizzato su fasce. Questi consumi non quartorari possono essere profilati grazie a diverse profilazioni quali, ad esempio, quella del PRA.

In questo modo è possibile gestire tre macro-gruppi di offerte e di prodotti di vendita:

Ovviamente questa rivoluzione, ovviamente, rende imperativa la storicizzazione del dato di misura e della sua aggregazione in modo dinamico e funzionale alle logiche di pricing e di fatturazione.

L'applicazione di tali profilazioni introduce sicuramente un elemento di complessità all'interno di un sistema informatico ma, allo stesso tempo, garantisce una grandissima flessibilità per quanto riguarda le offerte di vendita applicabili.

Nuovi corrispettivi di dispacciamento

Il TIDE sostituisce i vecchi corrispettivi per il dispacciamento. Questi corrispettivi di dispacciamento, che hanno la finalità di trasferire all'unità di prelievo i proventi e gli oneri sostenuti da Terna, fino ad oggi sono stati regolamentati dalla delibera 111/06, ma a partire dal 1° gennaio 2025 verranno sostituiti dai corrispettivi definiti nel TIDE a partire dall'articolo 2-24.3 fino al 2-24.8, in modo da avere una sorta di parallelismo con gli articoli 44, 45, 46 e 73 della delibera 111/06.

Infine, verrà introdotto un nuovo corrispettivo definito dall'articolo 2-24.8 a “Copertura delle ulteriori partite economiche relativa ai servizi di dispacciamento”.

Durante la decima edizione dell'Energy & Utilities Forum il 28 ottobre abbiamo approfondito le disposizioni del TIDE per vedere quali sono e quali saranno gli impatti nell'arco dei prossimi tre anni. Compila il form per accedere alla sessione webinar on demand!

20/3/2025

13/3/2025

20/2/2025

6/2/2025

23/1/2025

9/1/2025

27/12/2024

19/12/2024

18/12/2024

Ti abbiamo incuriosito? Scrivici!

Saremo felici di approfondire le tue necessità e capire come possiamo diventare il partner ideale per le esigenze di digitalizzazione, innovazione e sostenibilità del tuo business.